市场可能犯错,但市场总能快速纠正错误。个人的智慧远见短时间内可能胜过市场,但长远来看,市场是不可战胜的。

长远来看,大多数企业都会被淘汰,投资者要心怀敬畏,时时保持清醒的头脑,不要爱上了某个企业。

股市投资不是零和游戏,有人投资成功的企业赚钱了,有人投资失败的企业亏钱了。之所以股市很多人亏钱了,是因为很多的企业最终都失败了。有人赚钱,有人亏钱,每个人都作出不同的选择,两者并无直接因果关系。

关于预测未来

没有谁能够预测未来,但是未来总有一天以某种状态到来,所以总有一种预测是对的。不同的预测方法是有着不同的成功几率的。如果一定要预测,就要选用最大成功几率的预测方法。最大成功几率的预测首先要有对过往历史知识的吸收学习,其次还要有对世界本质运行规律的理解,最后作出合乎逻辑的分析推演。

关于TODO计划

你开启的项目越多,未完结的计划越多,你的能量消耗就越大,你的身体和精神就越疲惫。

- 应定期列出自己开始但未完结的项目

- 定期清理无法做下去的项目,放弃消耗太多能量但难以进展的项目

- 总结项目为什么没有完结的经验,并在下一次开始类似项目时保持慎重

- 把精力放在容易完成的项目上

关于货币的价值

古典经济学是社会总物值等于社会总币值,这里的货币主要指黄金等一般等价物。

现代经济学是社会总物值等于社会总币值乘以货币流通速度,这里的货币是现代意义上的货币,然后m1、m2等不同货币类别流通速度是不一样的。

纸币不是经济周期出现的催生因素,纸币的出现只是现代经济规模越来越大之后的一个必然。

现代经济学和古典经济学可以进行类比,将纸币视作和黄金一样的一般等价物,这是没有问题的。区别在于现代经济学还要加上一个货币流通速度,这个货币流通速度可以看做类似于储备货币乘率的东西。正是因为这个货币流通速度受到民众信心、生产者预期、央行调节等等多方面因素影响,所以才造就了现代经济周期性。但这种周期性只是经济波动现象的放大器,经济周期性的内在波动骨子里的是东西在古典经济学中已经存在,就是基于物和币的供求关系价格规律。

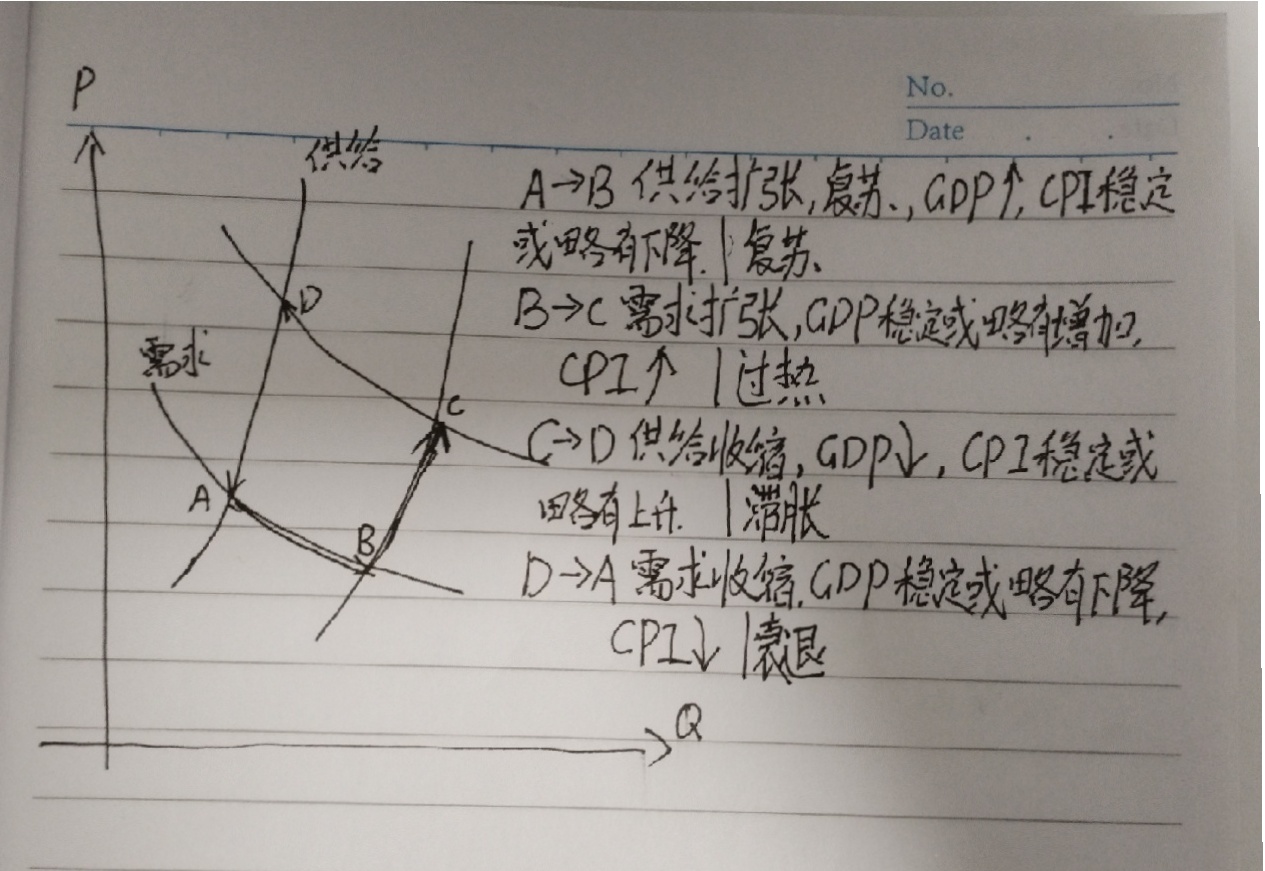

关于经济周期

经济周期的内在驱动力就是货币和物的供求关系:

上面描述经济周期分为四个阶段,这里是宏观经济学的讨论,因此是社会多个产业链的抽象集合概念,而这个图的直接来源则是某一个具体产业链下某物的供求价格关系。宏观经济周期的波动就是基于微观的物的供求关系扰动的叠加。

- 经济复苏阶段 gdp增长强劲,供给扩张主因,推荐股票资产,买方市场,高利润股价上涨高。

- 经济过热阶段 gdp稳定略有增长,需求扩张主因,通胀严重,可能的加息会让债券下跌,通胀会让现金贬值,股票收益还行但快见顶,卖方市场,推荐商品资产。

- 经济滞胀阶段 gdp下滑严重,供给收缩主因,企业招聘收缩,股票多贬值,债券受上一阶段加息影响在底部徘徊,通胀温和,卖方市场,推荐现金资产。

- 经济衰退阶段 gdp稳定或略有下降,需求收缩主因,有很大通缩压力,货币会变得宽松,股票见底,债券收益还行,买方市场,推荐债券资产。

一般周期为5到8年,一个阶段一到两年的样子,但这只是一般估计。所谓的软着陆就是将滞胀和衰退这两个阶段压缩到一年甚至是半年之内,同时我们也看到长滞胀和长衰退的案例。

上面的资产推荐是参考美林时钟周期的讨论,只是对于标准经济周期走势有效,也就是某个阶段至少持续一年以上,如果这个阶段持续时间很短,你的频繁操作可能会让你错失良机。尤其是对于股市上的投资,当你选择好不错的投资标的之后,一般不是很严重的经济周期波动都是可以不用考虑操作的。

关于中央银行最后贷款人的兜底功能

中央银行的最后贷款人兜底功能,仍然是符合上面讨论的社会总物值等于社会总币值,这种兜底行为可以看作被动放水。虽然中央银行不是平白印钞,总是去寻找某个物的标的,但这里的关键性问题是这个物值这么多钱吗?一般来说,发生的情况是这个物并不值这么多钱,于是就有了人们的直观感受,央行在放水,钱变毛了。